2026. gada 1. janvārī stājās spēkā grozījumi Uzņēmumu ienākuma nodokļa likumā un Iedzīvotāju ienākuma nodokļa likumā, ar kuriem Latvijā tiek ieviests alternatīvs, brīvprātīgs dalītais dividenžu nodokļu režīms kapitālsabiedrībām, kuru visi dalībnieki ir fiziskas personas. Jaunais regulējums maina līdzšinējo pieeju sadalītās peļņas aplikšanai ar nodokļiem, paredzot nodokļu sloga sadalījumu starp uzņēmumu un fizisko personu, vienlaikus saglabājot uzņēmumiem izvēles brīvību.

Būtiskāko izmaiņu apskats

Saskaņā ar grozījumiem kapitālsabiedrība, kas izvēlas piemērot alternatīvo režīmu, par sadalīto peļņu maksā 15% uzņēmumu ienākuma nodokli (UIN) uzņēmuma līmenī. Papildus tam no fiziskajām personām izmaksātajām dividendēm tiek ieturēts 6% iedzīvotāju ienākuma nodoklis (IIN), kura saņēmējs ir pašvaldība, kurā persona deklarēta. Šis režīms ir alternatīva esošajam UIN regulējumam, kurā sadalītajai peļņai tiek piemērota 20% likme (piemērojot bruto summai koeficientu 0,8).

Jaunajā režīmā sadalītās peļņas aprēķinā, nosakot apliekamo objektu, tiek izmantots koeficients 0,85. Tas ļauj salīdzināt 15% likmi ar esošo UIN sistēmu, kur efektīvais nodokļu slogs ir aptuveni 25%, proti, alternatīvais režīms praksē rada aptuveni 17,6% UIN ekvivalentu. Šis salīdzinājums ļauj precīzāk novērtēt jaunā režīma fiskālo ietekmi uzņēmuma līmenī, savukārt kopējais nodokļu slogs, ieskaitot ieturēto IIN, vērtējams atsevišķi.

Nosacījumi un ierobežojumi

Alternatīvā režīma piemērošana ir brīvprātīga, tomēr tā nav selektīva, proti, nodokļu režīmu izvēlas kapitālsabiedrība kopumā, un tas attiecas uz visu un visiem dalībniekiem sadalīto peļņu. Nav pieļaujama situācija, kurā vieni dalībnieki saņem dividendes saskaņā ar esošo UIN režīmu, bet citi – saskaņā ar alternatīvo režīmu. Ja uzņēmums ir izvēlējies alternatīvo režīmu, tas tiek piemērots visām dividendēm, kas izmaksātas attiecīgajā taksācijas periodā.

Jaunais režīms ir paredzēts tikai dividendēs sadalītajai peļņai. UIN likuma grozījumi nemaina UIN piemērošanu citiem peļņu samazinošiem izdevumiem, kas nav dividendes. Tas nozīmē, ka citi ar UIN apliekamie objekti (t.sk., izdevumi, kas nav saistīti ar saimniecisko darbību) tiek aplikti atbilstoši vispārējai UIN kārtībai, piemērojot 20% likmi ar bruto koeficientu.

Jaunā režīma izvēle ir saistīta ar taksācijas periodu. Kapitālsabiedrība var pāriet uz alternatīvo režīmu vai atteikties no tā tikai ar jauna taksācijas gada sākumu. Režīma maiņa taksācijas gada vidū nav paredzēta, un izvēlētais režīms ir piemērojams visai attiecīgā gada peļņas sadalei. Praktiski tas nozīmē, ka nodokļu režīmu var mainīt reizi gadā.

Kapitāla struktūras prasības un ietekme

Būtisks nosacījums alternatīvā režīma piemērošanai ir kapitāla struktūra. Tiesības piemērot šo režīmu pastāv tikai tik ilgi, kamēr visi kapitālsabiedrības dalībnieki ir fiziskas personas. Ja kapitāla struktūrā taksācijas gada laikā parādās juridiska persona, sabiedrība zaudē tiesības piemērot alternatīvo režīmu attiecībā uz turpmāko peļņas sadali, sākot ar brīdi, kad minētais nosacījums vairs netiek izpildīts. Šādā gadījumā dividendes, kas izmaksātas pēc juridiskās personas iestāšanās kapitālā, apliekamas saskaņā ar vispārējo UIN režīmu.

Svarīgs jaunā režīma aspekts ir iedzīvotāju ienākuma nodokļa ieturēšana arī tad, ja dividendes tiek izmaksātas fiziskajai personai – Latvijas nodokļu nerezidentam. 6% IIN tiek ieturēts Latvijā pie dividenžu izmaksas neatkarīgi no saņēmēja rezidences valsts. Tas nav nodoklis, kas būtu maksājams tikai rezidences valstī, bet gan Latvijā samaksāts IIN fiziskās personas līmenī. Ieturētais nodoklis var tikt izmantots kā nodokļu kredīts rezidences valstī saskaņā ar attiecīgās valsts iekšējiem noteikumiem un dubultās aplikšanas novēršanas konvenciju. Šajā aspektā alternatīvais regulējums ir nozīmīgs jaunums ārvalstu investoriem. Piemēram, ja kapitālsabiedrības dalībnieks ir Amerikas Savienoto Valstu pilsonis, Latvijā ieturētais 6% IIN par dividendēm saskaņā ar Latvijas un ASV konvenciju par dubultās aplikšanas novēršanu var tikt izmantots kā nodokļu kredīts ASV nodokļu deklarācijā, samazinot ASV maksājamo nodokli un novēršot dubultu nodokļu slogu. Savukārt esošajā UIN režīmā nodoklis tiek maksāts tikai uzņēmuma līmenī, un ārvalstu fiziskajai personai faktiski netiek ieturēts ienākuma nodoklis, ko atbilstoši konvencijai varētu kreditēt savā rezidences valstī.

Iekšējie dokumenti un korporatīvā pārvaldība

Praktiski nozīmīgs ir arī jautājums par to, kur uzņēmuma iekšējā dokumentācijā jāparedz alternatīvā režīma piemērošana. UIN likums neparedz obligātu prasību ietvert nodokļu režīma izvēli sabiedrības statūtos. Režīma piemērošana izriet no uzņēmuma faktiskās rīcības un nodokļu saistību izpildes saskaņā ar likumu. Tomēr labas korporatīvās pārvaldības un tiesiskās skaidrības nolūkā ieteicams šo jautājumu noregulēt iekšējos dokumentos, piemēram, dalībnieku sapulces lēmumā par nodokļu režīma izvēli, peļņas sadales kārtību vai dividendēm. Īpaši būtiski tas ir gadījumos, kad dalībnieki ir vairāki, vai kad uzņēmumā tiek piesaistīti ārvalstu investori.

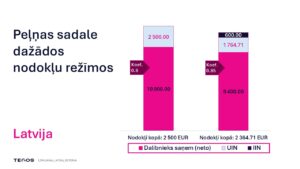

No nodokļu sloga viedokļa jaunais režīms būtiski atšķiras no līdzšinējā. Piemērs ar 10 000 € sadalīto peļņu:

Secinājumi

Noslēgumā jāsecina, ka regulējums neaizliedz piemērot alternatīvo nodokļu režīmu arī sabiedrības iepriekšējos gados uzkrātajai, bet līdz 2026. gadam nesadalītajai peļņai (izņemot peļņas daļu, kas uzrādīta UIN deklarācijās kā gūta līdz 2017. gadam un nav sadalīta dividendēs). Tā kā UIN Latvijā tiek piemērots peļņas sadales brīdī, nevis peļņas gūšanas brīdī, par izšķirošu būtu uzskatāms brīdis, kāds nodokļu režīms kapitālsabiedrībai ir spēkā taksācijas periodā, kad dividendes tiek izmaksātas. Līdz ar to, ja uzņēmums no 2026. gada ir izvēlējies alternatīvo režīmu un tiek izpildīti visi tā piemērošanas nosacījumi, uzskatāms, ka arī iepriekš uzkrātā peļņa, kas tiek sadalīta dividendēs pēc 2026. gada 1. janvāra, var tikt aplikta saskaņā ar jauno regulējumu.